在擔保行業(yè)中,融資性擔保公司與一般擔保公司(通常指主要開展非融資性擔保業(yè)務的公司)雖然同屬信用增級服務機構,但在監(jiān)管定位、業(yè)務范圍、風險特性及經(jīng)營模式上存在顯著差異。理解這些區(qū)別,特別是從“非融資性擔保業(yè)務”這一核心視角切入,對于企業(yè)選擇合作方、投資者判斷風險以及監(jiān)管機構實施分類管理都至關重要。

一、核心定義與監(jiān)管定位的根本不同

融資性擔保公司,是指依法設立,經(jīng)營融資性擔保業(yè)務的有限責任公司或股份有限公司。其核心特征是經(jīng)監(jiān)管部門(通常為地方金融監(jiān)督管理局)前置審批,獲取《融資性擔保機構經(jīng)營許可證》,其業(yè)務直接介入金融體系,為借款人向銀行等金融機構的貸款、票據(jù)承兌、信用證等融資行為提供擔保。它受到《融資性擔保公司管理暫行辦法》等嚴格監(jiān)管,在資本金、放大倍數(shù)、風險集中度、撥備計提等方面有明確且苛刻的要求。

一般擔保公司(以非融資性擔保業(yè)務為主),通常是指在市場監(jiān)管部門注冊成立,主要從事非融資性擔保業(yè)務的法人機構。其業(yè)務不直接涉及為金融機構的融資活動提供擔保,因此大多情況下無需持有金融監(jiān)管部門頒發(fā)的特許牌照,準入和日常監(jiān)管相對寬松,主要受《民法典》中擔保物權編及《公司法》等通用法律規(guī)范。

二、業(yè)務范疇:以“非融資性擔保業(yè)務”為分野

“非融資性擔保業(yè)務”正是區(qū)分兩者的關鍵標尺。它主要服務于商品交易、工程履約、訴訟保全等非資金融通場景,其目的是保障合同履行、維護交易安全而非直接獲取貸款。

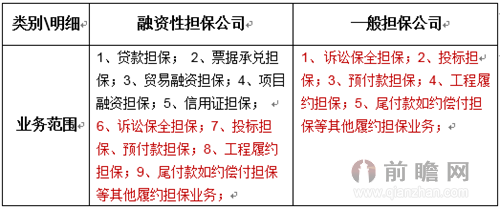

一般擔保公司的典型業(yè)務(即非融資性擔保業(yè)務)包括:

1. 履約擔保:如工程承包合同中的投標擔保、履約擔保、預付款擔保、質量保修擔保。

2. 訴訟保全擔保:在司法程序中,為原告或申請人申請財產保全提供擔保。

3. 商業(yè)交易擔保:如貨物買賣合同中的付款擔保、供貨擔保。

4. 其他合約擔保:如租賃合同履約擔保、海關免稅擔保等。

融資性擔保公司的業(yè)務則包含兩大板塊:

1. 核心主業(yè):融資性擔保——即為企業(yè)及個人向銀行等債權人的借款提供信用擔保,這是其特許經(jīng)營部分。

2. 兼營業(yè)務:非融資性擔保——法規(guī)允許其在以融資性擔保為主業(yè)的基礎上,兼營上述如履約擔保、訴訟保全擔保等業(yè)務。

關鍵區(qū)別在于: 融資性擔保公司可以兼營非融資性擔保業(yè)務,而一般擔保公司(除非取得牌照)不得經(jīng)營融資性擔保業(yè)務。前者是“金融+商業(yè)”的綜合體,后者則專注于“商業(yè)”信用領域。

三、風險特征與經(jīng)營模式差異

- 風險屬性與傳染性:

- 融資性擔保:風險與宏觀經(jīng)濟周期、貨幣政策、特定行業(yè)景氣度高度相關,具有顯著的系統(tǒng)性風險特征。一旦發(fā)生代償,直接影響銀行資產質量,風險易在金融體系內傳導。

- 非融資性擔保:風險更多與具體項目的執(zhí)行情況、交易對手的信用及合同條款相關,個案性強,通常不具備廣泛的金融傳染性。

- 盈利與收費模式:

- 融資性擔保公司收入以擔保費為主,費率通常與被擔保企業(yè)的信用風險、貸款期限掛鉤,并受監(jiān)管指導。其盈利高度依賴風險定價能力和批量業(yè)務管理。

- 一般擔保公司從事非融資性擔保業(yè)務,收費更具靈活性,往往基于項目金額、風險復雜程度、擔保期限等因素協(xié)商確定,市場競爭更為充分。

- 資本要求與杠桿水平:

- 融資性擔保公司受嚴格的資本充足性監(jiān)管,擔保責任余額與凈資產的比率(放大倍數(shù))有上限規(guī)定(通常為10倍),以確保其風險覆蓋能力。

- 一般擔保公司從事非融資性擔保業(yè)務,法律雖無統(tǒng)一的杠桿倍數(shù)限制,但其擔保能力受自身資本實力的市場約束。

四、對市場主體的啟示

對于融資需求企業(yè):若需向銀行貸款,應尋求持牌的融資性擔保公司提供增信;若僅為保障工程履行或訴訟保全,則選擇專業(yè)的一般擔保公司可能更具效率與成本優(yōu)勢。

對于投資者與合作伙伴:評估融資性擔保公司需重點關注其資本充足率、代償率、撥備覆蓋率等監(jiān)管指標及金融風險;評估一般擔保公司則更應考察其在特定領域(如工程建設、司法服務)的專業(yè)經(jīng)驗、歷史業(yè)績及項目風險管理能力。

**** 融資性擔保公司與一般擔保公司的主要區(qū)別,根植于其是否經(jīng)營需特許的“融資性擔保”業(yè)務。以非融資性擔保業(yè)務為主的一般擔保公司,扮演著市場經(jīng)濟活動“潤滑劑”和“安全閥”的角色,在特定的商業(yè)與司法領域不可或缺;而融資性擔保公司則是連接實體經(jīng)濟與金融體系的信用橋梁,承擔著更重的金融風險與監(jiān)管責任。兩者在法治框架下各司其職,共同構成了多層次、專業(yè)化的信用擔保服務體系。